W drugim wpisie z serii SFO (System Finansów Osobistych) weźmiemy pod lupę główne centrum dowodzenia finansami, czyli konto do płatności i przelewów. Omówię jakie cechy powinno posiadać i do czego ma służyć. Na końcu przedstawię kilka propozycji, które uważam za godne rozważenia. Zapraszam do lektury i działania!

Zanim zaczniemy…

Na początek kwestie techniczne.

- Jeśli nie czytałeś pierwszego wpisu z serii SFO, to zrób to teraz, aby zrozumieć koncepcję całego systemu. Następnie wróć tutaj i kontynuuj czytanie. 🙂

- Nazwa „Konto do płatności i przelewów” jest dość długa, dlatego w tym wpisie będę używał skrótu KPP.

- Przypomnijmy sobie jak wygląda cały System Finansów Osobistych.

Konto do płatności i przelewów – zasady funkcjonowania

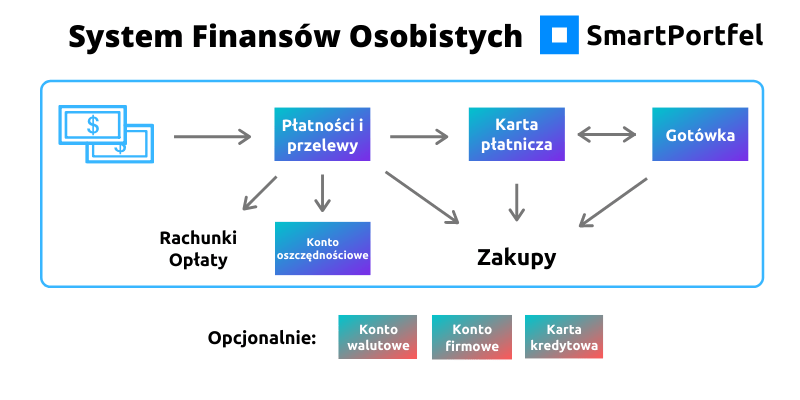

W skrócie – KPP to miejsce na wszystkie środki pieniężne, którymi będziesz rozporządzać dalej. Jak sama nazwa wskazuje, z tego konta będziesz wykonywać przelewy i opłacać rachunki, ale także planować oszczędności i „doładowywać” kartę płatniczą. Aby móc rozporządzać, trzeba mieć czym, dlatego wszystkie wpływy (przelew wynagrodzenia, prezenty, nadmiar gotówki) docelowo muszą lądować na KPP.

Cechy idealnego KPP

Zanim przejdę do wypunktowania cech, chciałbym podkreślić, że idealne konto powinno być bezwarunkowo darmowe. Jeśli konto jest darmowe TYLKO pod pewnymi warunkami (np. po wykonaniu 5 transakcji kartą lub przy wpływie miesięcznym w wysokości 1000 zł), to w mojej opinii nie jest już kontem idealnym. Oto cechy, których poszukuję:

- darmowe prowadzenie konta

- darmowe przelewy internetowe

- darmowe przelewy natychmiastowe

- szybka i nowoczesna aplikacja mobilna

- BLIK (pewnie kiedyś pojawi się o tym osobny wpis)

- wsparcie procesorów płatności typu Przelewy24, DotPay, PayU (na wypadek, gdyby BLIK przestał działać ;))

Zauważ, że nie wspominam nic o karcie płatniczej. W założeniu Systemu Finansów Osobistych, karta płatnicza powinna być oddzielona od głównego konta. Opiszę to w kolejnych wpisach.

Przepływy

Przychodzi wypłata i… co dalej? To, co pewnie wykonujesz nawet bez znajomości SFO – opłacasz wszystkie swoje zobowiązania: kredyty, rachunki, czynsz, ubezpieczenie itp. Po opłaceniu zobowiązań wykonaj przelew na konto oszczędnościowe. Jestem przekonany, że każdy może oszczędzać, bez względu na wysokość dochodów. Każda kwota się liczy – nawet 100 zł miesięcznie. Ma to na celu wyrobienie nawyku oszczędzania. Po co? Dla komfortu psychicznego i wolności. Mając oszczędności, nie musisz kurczowo (a czasem nawet z nożem na gardle) trzymać się swojej pracy. Nie musisz brać kredytu na niespodziewane wydatki. Nie musisz martwić się, czy wystarczy Ci pieniędzy „do pierwszego”. O oszczędnościach na pewno pojawi się osobny wpis, ale chcę tutaj podkreślić, że jest to ważne i każdy może oszczędzać.

Zakupy

Pod pojęciem „zakupy” kryją się oczywiście zakupy, które można opłacić przelewem. Wszystko, co kupujesz w Internecie, opłacasz środkami z tego konta. Do takich transakcji zazwyczaj używam BLIK-a, który jest dla mnie wygodniejszy niż zwykły przelew. BLIK pozwala także zapłacić za zakupy w sklepie stacjonarnym, ale osobiście traktuję to jako ostateczność, gdyż do tych celów przeznaczona jest karta płatnicza podpięta do innego konta.

Przelew na Kartę Płatniczą

Jeśli chcesz wprowadzić w życie SFO, to zacznij traktować kartę płatniczą jako kartę,którą trzeba doładowywać tak jak telefon. Dzięki przelewom natychmiastowym z konta KPP szybko doładujesz swoją kartę w razie potrzeby, a w przypadku zgubienia/kradzieży karty nie stracisz wszystkich środków. Jest to taki naturalny limit na karcie. Więcej informacji o tym pojawi się w kolejnych wpisach dotyczących SFO.

Najlepsze aktualnie KPP

Santander – jako jedno z nielicznych kont, spełnia wszystkie warunki mojej definicji konta idealnego. Szczególnie trudno znaleźć na rynku konto z darmowymi przelewami natychmiastowymi. Jeśli już uda się takie konto znaleźć, to zazwyczaj jest ograniczone ilością przelewów. Tutaj nie ma takich ograniczeń. Przy zakładaniu konta należy pamiętać, aby nie wnioskować o kartę. Tutaj znajduje się aktualna taryfa opłat i prowizji banku Santander.

Podsumowanie

Według Systemu Finansów Osobistych wszystkie pieniądze powinny być kierowane na Konto do Płatności i Przelewów. Z tego konta dysponujemy pieniędzmi na opłaty, oszczędności, zakupy i kartę płatniczą. KPP to główne centrum dowodzenia finansami wg SFO.

Dziękuję za wytrwałość w czytaniu. 😉 Wiedz, że Twoje zdanie jest dla mnie bardzo ważne. Czy uważasz, że te porady są przydatne? Jakie odczucia masz po przeczytaniu tego wpisu? Z pewnością masz dla mnie cenne uwagi – podziel się nimi ze mną w komentarzu. Nie zapomnij zapisać się na , aby być na bieżąco z nowymi wpisami. Jeżeli chcesz dowiedzieć się więcej o blogu SmartPortfel.pl to zapraszam do zakładki O Stronie.

Super wpis, muszę przyznać, że dopiero od niedawna zdecydowałem się na założenie konta oszczędnościowego, ale zauważam w tym same pozytywy, ponieważ widzę, że nauczyłem się dzięki temu lepiej dysponować swoimi oszczędnościami 🙂 A wracając do wpisu to rób dalej to co robisz Kacper, bo idzie Ci świetnie! Pozdrawiam 🙂

Hej Radek,

pojawi się specjalny wpis właśnie o koncie oszczędnościowym, więc zapraszam do śledzenia bloga. 😉

To świetnie, że oszczędzasz. Zobaczysz jak to motywuje! 😉

Dzięki za miłe słowa i do zobaczenia niebawem! ;D